Operativa general del programa

Confeccionar una autoliquidación

Acciones en la confección de autoliquidaciones

Presentación telemática de las autoliquidaciones

Cumplimentar una autoliquidación

Datos generales de la sucesión

Herederos, legatarios y beneficiarios

Catálogo de bienes que integran el caudal hereditario

Percepciones de contratos de seguro sobre la vida

Resumen y determinación del caudal hereditario

Reducciones sobre la base imponible.

Cálculo de la cuota tributaria

Consolidación del pleno dominio

Centro de Información y Atención Tributaria

Operativa general del programa

Este programa ha sido desarrollado para la elaboración y posterior presentación de los modelos de autoliquidación del Impuesto sobre Sucesiones y Donaciones que se relacionan a continuación:

Modelo 660. autoliquidación de datos comunes a la sucesión. Comprende la relación común de los bienes integrantes del caudal hereditario y la determinación del haber neto a repartir, así como la relación de las personas beneficiarias de la sucesión.

Modelo 650. autoliquidación de la participación individual de cada causahabiente.

El programa permite:

Realizar desde el inicio al fin una nueva Autoliquidación.

Almacenar los datos introducidos de una Autoliquidación para su posterior revisión y/o cumplimentación (”Confección Diferida”).

Duplicar/Clonar una Autoliquidación anteriormente realizada.

Acceder en línea a la consulta de valoración de bienes de naturaleza urbana.

Obtener automáticamente los datos técnicos de un vehículo a través de la conexión con el Registro General de Vehículos (RGV).

Visualizar un resumen con la relación de herederos agrupándose por clave de adquisición e identificándose el detalle de la adquisición de cada uno.

Visualizar el resultado de la liquidación por sujetos.

Visualizar e imprimir el borrador de una Autoliquidación.

Generar e Imprimir las autoliquidaciones.

Presentar telemáticamente la Autoliquidación.

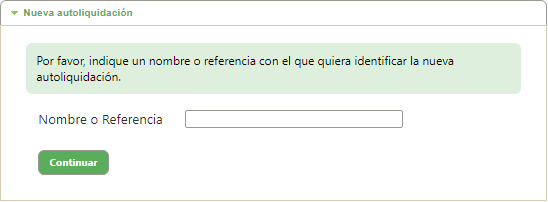

Confeccionar una autoliquidación

Si el acceso se realiza desde la Oficina Virtual de la Agencia Tributaria de Andalucía será necesario pasar por la pantalla de inicio/identificación donde se permiten tres opciones:

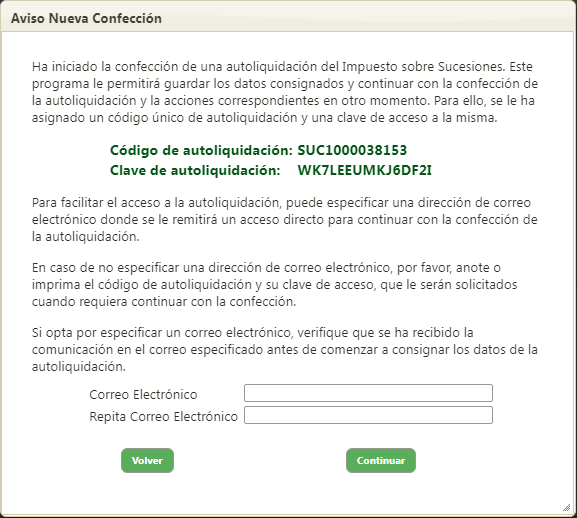

Nueva autoliquidación: permite dar de alta una nueva autoliquidación. Para ello, inicialmente debe indicar un Nombre o Referencia con el que desea identificar la autoliquidación y pulsar el botón ‘Continuar’. Al pulsar el botón ‘Continuar‘, el sistema le asignará un código de autoliquidación y una clave asociada a la misma, que servirán para acceder de nuevo a la autoliquidación en otro momento.

Para facilitar el acceso, opcionalmente, puede especificar una dirección de correo electrónico donde se le comunicarán el código y clave de la autoliquidación, así como un acceso directo para continuar con la confección de la autoliquidación o realizar un duplicado de la misma.

Continuar autoliquidación: esta utilidad permite acceder a una autoliquidación creada con anterioridad. Se deberá indicar el código y la clave asociada a la misma y, a continuación, pulsar el botón ‘Continuar’.

Duplicar autoliquidación: a través de esta opción se podrá duplicar una autoliquidación existente. Para realizar el duplicado, deberá indicar su código y clave e indicar el Nombre o Referencia de la nueva autoliquidación y, a continuación, pulsar el botón ‘Continuar’.

Acciones en la confección de una autoliquidación

En la confección de una autoliquidación el programa permite realizar distintas acciones que afectan al conjunto de la autoliquidación, es decir, la acción afecta a todos los documentos (modelo 660 y/o 650) vinculados al documento SUC:

![]() Inicio: vuelve a la pantalla de

inicio/identificación del programa.

Inicio: vuelve a la pantalla de

inicio/identificación del programa.

![]() Validar todo el

documento: permite validar los datos introducidos en la

sucesión (Documento SUC). Como resultado de la

validación se mostrarán los errores detectados tal

como se detalla en el apartado "Avisos y

Errores".

Validar todo el

documento: permite validar los datos introducidos en la

sucesión (Documento SUC). Como resultado de la

validación se mostrarán los errores detectados tal

como se detalla en el apartado "Avisos y

Errores".

![]() Guardar: botón para

almacenar los datos introducidos en la autoliquidación.

Guardar: botón para

almacenar los datos introducidos en la autoliquidación.

![]() Imprimir

documentos: permite imprimir

(tanto en modo borrador como definitivo) todos los documentos

(modelo 660/650) pertenecientes a la autoliquidación.

Imprimir

documentos: permite imprimir

(tanto en modo borrador como definitivo) todos los documentos

(modelo 660/650) pertenecientes a la autoliquidación.

![]() Presentación telemática:

acción que permite seleccionar los documentos (modelo

660 y/o 650) que van a ser pagados y presentados a través de la

Plataforma Telemática de Pagos y Presentación de

Tributos y Otros Ingresos y se haya pulsado ‘Validar

e Incorporar’. Si desea incorporar los datos parciales

introducidos para en un momento posterior a finalizar la

cumplimentación, se deberá pulsar este botón.

Presentación telemática:

acción que permite seleccionar los documentos (modelo

660 y/o 650) que van a ser pagados y presentados a través de la

Plataforma Telemática de Pagos y Presentación de

Tributos y Otros Ingresos y se haya pulsado ‘Validar

e Incorporar’. Si desea incorporar los datos parciales

introducidos para en un momento posterior a finalizar la

cumplimentación, se deberá pulsar este botón.

![]() Validar y actualizar

un nuevo registro: este botón aparecerá disponible

cuando se esté modificando un registro (pestañas

‘Sujetos Pasivos’ y ‘Catálogo Bienes’).

Modificados los datos correspondientes se deberá seleccionar

para validar y almacenar los datos modificados.

Validar y actualizar

un nuevo registro: este botón aparecerá disponible

cuando se esté modificando un registro (pestañas

‘Sujetos Pasivos’ y ‘Catálogo Bienes’).

Modificados los datos correspondientes se deberá seleccionar

para validar y almacenar los datos modificados.

![]() Confirmar y actualizar

un nuevo registro: este botón aparecerá cuando se

hayan introducidos datos de un registro (pestañas

‘Herederos’ y ‘Catálogo Bienes’) de

forma parcial o incorrecta y se haya pulsado ‘Confirmar e

Incorporar’. Si desea incorporar los nuevos datos parciales

introducidos para en un momento posterior finalizar la

cumplimentación, se deberá pulsar este botón.

Confirmar y actualizar

un nuevo registro: este botón aparecerá cuando se

hayan introducidos datos de un registro (pestañas

‘Herederos’ y ‘Catálogo Bienes’) de

forma parcial o incorrecta y se haya pulsado ‘Confirmar e

Incorporar’. Si desea incorporar los nuevos datos parciales

introducidos para en un momento posterior finalizar la

cumplimentación, se deberá pulsar este botón.

![]() Cancelar acción:

simplemente cancela la acción que se esté realizando,

ya sea insertando un nuevo registro o actualizando.

Cancelar acción:

simplemente cancela la acción que se esté realizando,

ya sea insertando un nuevo registro o actualizando.

![]() Añadir registro:

En determinados diálogos permite añadir un registro con

los datos consignados.

Añadir registro:

En determinados diálogos permite añadir un registro con

los datos consignados.

![]() Clonación

múltiple de asignaciones: utilidad que

permite copiar la asignación realizada para un bien o derecho

a otros. Para realizar el copiado se deberá seleccionar el

bien de referencia a partir del cual se van a realizar las

asignaciones al resto de bienes.

Clonación

múltiple de asignaciones: utilidad que

permite copiar la asignación realizada para un bien o derecho

a otros. Para realizar el copiado se deberá seleccionar el

bien de referencia a partir del cual se van a realizar las

asignaciones al resto de bienes.

![]()

![]() Detalle y modificación de

un registro: a través de estos iconos se muestra y oculta

el detalle del registro sobre el que se esté posicionado,

activándose, en su caso, la posibilidad de modificar los

datos.

Detalle y modificación de

un registro: a través de estos iconos se muestra y oculta

el detalle del registro sobre el que se esté posicionado,

activándose, en su caso, la posibilidad de modificar los

datos.

![]() Editar registro: esta

acción permite editar un registro concreto.

Editar registro: esta

acción permite editar un registro concreto.

![]() Eliminar un registro: permite

borrar un registro concreto.

Eliminar un registro: permite

borrar un registro concreto.

![]()

![]() Criterios de ordenación: estos

iconos informan del criterio de ordenación de un

multiregistro en orden ascendente o descendente.

Criterios de ordenación: estos

iconos informan del criterio de ordenación de un

multiregistro en orden ascendente o descendente.

![]() Columna de

ordenación: este icono dentro de un

formato tabla indica que la columna es susceptible de ser ordenada

de forma ascendente o descendente. La cabecera de la comuna que

aparece con fondo de color en blanco indica que esa es la columna

por la que está establecido la ordenación.

Columna de

ordenación: este icono dentro de un

formato tabla indica que la columna es susceptible de ser ordenada

de forma ascendente o descendente. La cabecera de la comuna que

aparece con fondo de color en blanco indica que esa es la columna

por la que está establecido la ordenación.

Avisos y Errores

Tal como se ha comentado en el apartado anterior podrá realizarse una comprobación del estado de la autoliquidación pulsando sobre el icono de ‘Validar todo el documento’. En caso que la autoliquidación presente errores se informará de ello y en ningún caso se permitirá la finalización de la autoliquidación y por tanto la impresión o presentación telemática.

Los avisos o errores que podemos encontrarnos al utilizar el programa son:

![]() Mensaje restrictivo en la

validación de la autoliquidación: este tipo de errores

podrá aparecer al pulsar el botón ‘Validar

todo el documento’ e informa de la existencia de errores en la

autoliquidación impidiendo finalizar la misma y por tanto la

impresión o presentación telemática. Al aceptar el mensaje

mostrado las pestañas con errores se mostrarán con el

título en color rojo identificándose dentro de cada

pestaña los campos con anomalías.

Mensaje restrictivo en la

validación de la autoliquidación: este tipo de errores

podrá aparecer al pulsar el botón ‘Validar

todo el documento’ e informa de la existencia de errores en la

autoliquidación impidiendo finalizar la misma y por tanto la

impresión o presentación telemática. Al aceptar el mensaje

mostrado las pestañas con errores se mostrarán con el

título en color rojo identificándose dentro de cada

pestaña los campos con anomalías.

![]() Mensaje restrictivo en la

introducción de datos: este tipo de errores podrá

aparecer al intentar validar y almacenar los datos (ej: al pulsar el

botón ‘Validar e incorporar’) en la

cumplimentación de los distintos apartados del programa.

Informa de la obligatoriedad

de cumplimentar determinados datos impidiendo continuar con la

introducción de los mismos y por tanto impidiendo la

finalización de la autoliquidación. Al pulsar sobre la

descripción del error automáticamente el cursor se

posicionará en el campo exigido.

Mensaje restrictivo en la

introducción de datos: este tipo de errores podrá

aparecer al intentar validar y almacenar los datos (ej: al pulsar el

botón ‘Validar e incorporar’) en la

cumplimentación de los distintos apartados del programa.

Informa de la obligatoriedad

de cumplimentar determinados datos impidiendo continuar con la

introducción de los mismos y por tanto impidiendo la

finalización de la autoliquidación. Al pulsar sobre la

descripción del error automáticamente el cursor se

posicionará en el campo exigido.

![]() Mensaje informativo en la

introducción de datos pero restrictivo en la

autoliquidación: este tipo de mensajes podrá aparecer al

intentar validar y almacenar los datos (ej: al pulsar el

botón ‘Validar e incorporar’) en la

cumplimentación de los distintos apartados del programa.

Informa de la obligatoriedad de cumplimentar determinados

datos aunque no impide la grabación de los mismos pero

sí la finalización de la autoliquidación. Al pulsar

sobre la descripción del error automáticamente el

cursor se posicionará en el campo exigido.

Mensaje informativo en la

introducción de datos pero restrictivo en la

autoliquidación: este tipo de mensajes podrá aparecer al

intentar validar y almacenar los datos (ej: al pulsar el

botón ‘Validar e incorporar’) en la

cumplimentación de los distintos apartados del programa.

Informa de la obligatoriedad de cumplimentar determinados

datos aunque no impide la grabación de los mismos pero

sí la finalización de la autoliquidación. Al pulsar

sobre la descripción del error automáticamente el

cursor se posicionará en el campo exigido.

![]()

![]() Mensajes informativos: este tipo

de mensajes podrán aparecer al intentar almacenar datos en el

programa. La finalidad de estos mensajes simplemente es informar al

usuario de alguna cuestión. Normalmente apareceran en

ventanas emergentes.

Mensajes informativos: este tipo

de mensajes podrán aparecer al intentar almacenar datos en el

programa. La finalidad de estos mensajes simplemente es informar al

usuario de alguna cuestión. Normalmente apareceran en

ventanas emergentes.

Estados de la autoliquidación

Podrá realizarse una comprobación del estado de la autoliquidación pulsando ‘Validar todo el documento’. Tanto si la autoliquidación es correcta como si no, se informará de ello. En caso de que la autoliquidación presente errores además de indicarse, los títulos de las pestañas que contengan campos con errores se resaltarán en color rojo de forma que se pueda ir revisando y corrigiendo las anomalías detectadas. Si la autoliquidación presenta errores sólo se permitirá imprimir los documentos en modo borrador.

Si la autoliquidación no presenta ningún error, podrá:

Imprimir documentos: permite imprimir (tanto en modo borrador como definitivo) todos los documentos (modelo 660/650) pertenecientes a la autoliquidación.

Pagar y Presentar Telemáticamente: permite seleccionar los documentos (modelo 660/650) que van a ser pagados y presentados a través de la Plataforma Telemática de Pagos y Presentación de Tributos y Otros Ingresos.

Cuando se opte por la impresión o la presentación telemática de los documentos derivados de la autoliquidación, ya no será posible modificar ningún dato de la autoliquidación, quedando accesible sólo para consulta, finalizar los procesos de presentación telemática o, en su caso, reimpresión de los documentos.

Presentación telemática de las autoliquidaciones

Una vez concluida la autoliquidación, podrá opta por imprimir los documentos derivados de la misma (650 y/o 660) o efectuar la presentación telemática de éstos. Los documentos con resultado a ingresar se pagarán al efectuar la presentación telemática. Una vez efectuada la presentación telemática, los sujetos pasivos deberán presentar copia de la documentación requerida por el artículo 66 del Reglamento del Impuesto en la Oficina Competente para la comprobación por la Administración.

Cumplimentar una autoliquidación

Para facilitar el uso y la cumplimentación de los datos, la información a cumplimentar, una vez iniciada la autoliquidación, aparece agrupada por apartados (pestañas) que se visualizan en la parte superior de la pantalla. Estos apartados de información podrán aparecer activos, o no, en función de los datos que se vayan cumplimentando. Los apartados de información son:

Datos generales de la sucesión

Datos generales de la sucesión

En este apartado se deben registrar los datos comunes a la sucesión (datos de la autoliquidación de la herencia) como son; fecha de devengo, tipo de autoliquidación, datos del Causante, Presentador y tipo de documento de autoliquidación (Público o Privado), etc.

Código territorial.- Código de la Gerencia Provincial de la Agencia Tributaria de Andalucía u Oficina Liquidadora en que se presente el documento.

Fecha de Devengo.- Consigne la fecha de fallecimiento del causante o, en su caso, la de firmeza de la declaración de fallecimiento. En caso de consolidación de dominio, consigne la fecha de extinción del usufructo.

Devengo: El día del fallecimiento del causante o cuando adquiere firmeza la declaración de fallecimiento (CC art.196), cuando se trate de adquisiciones por causa de muerte y en los seguros sobre la vida para caso de muerte del asegurado. Con efectos a partir del día 1-1-2004 se determina que, no obstante, en las adquisiciones producidas en vida del causante como consecuencia de contratos y pactos sucesorios, el impuesto se devenga el día en que se cause o celebre dicho acuerdo.

La regulación de la prescripción en el ISD se aplica según lo dispuesto en la LGT art.66.

En el supuesto de escrituras autorizadas por funcionarios extranjeros, el plazo de prescripción se ha de computar desde la fecha de su presentación ante cualquier Administración española, salvo que un Tratado, Convenio o Acuerdo Internacional, suscrito por España, fije otra fecha para el inicio de dicho plazo.

El cómputo del plazo de prescripción, si las adquisiciones figuran incorporadas a un documento privado, comienza desde la fecha en que el documento surte efectos frente a terceros, incluida la Hacienda Pública (CC art.1227).

Fecha prevista de presentación.- Consigne la fecha prevista en la que se van a presentar la autoliquidación. Está fecha se considerará para el cálculo de plazos de presentación y, en su caso, recargos e intereses.

Autoliquidación exclusiva de Consolidaciones de Dominio.- Indique si la autoliquidación que va a realizar es exclusiva de la consolidación del pleno dominio proveniente un desmembración previa producida en una sucesión anterior.

Clase de autoliquidación .- Deberá marcar uno de los siguientes supuesto:

Autoliquidación Total. Marque cuando se trate de una autoliquidación de este tipo.

Autoliquidación parcial. Marque cuando se trate de una

autoliquidación de este tipo.

Los sujetos pasivos

pueden autoliquidar parcialmente con la finalidad de cobrar seguros

de vida, créditos de causante, haberes devengados y no

percibidos, retirar bienes, valores, efectos o dinero que se

encuentren en depósito o bien en otros supuestos

análogos recogidos reglamentariamente.

Sobre el valor de los bienes se aplicará únicamente la reducción autonómica para cónyuge y parientes directos por herencia siempre que se cumplan los requisitos específicos que se detallan al comentar la casilla 215.

Como excepción a lo anterior, en aquellos casos en que se presenten autoliquidaciones parciales para el cobro de seguros de vida de cualquier tipo, deberán aplicarse, con carácter preferente a la reducción autonómica señalada anteriormente, las reducciones previstas en el artículo 20 de la Ley del Impuesto, con los requisitos y límites establecidos en el mismo.

Autoliquidación complementaria. Debe márquese cuando se trate de una autoliquidación de este tipo. Los sujetos pasivos pueden también presentar autoliquidación complementaria a una anterior, dentro o fuera del plazo reglamentario. Si se especifica autoliquidación complementaria, debe especificar también el N.º de justificante correspondiente a la autoliquidación que se complementa y Fecha de presentación de las misma.

Prescrita

Si han transcurrido más de cuatro

años y seis meses desde el fallecimiento, y no se han llevado

a cabo actuaciones ni por la Administración ni por los

interesados, podrá indicar que la herencia está

prescrita.

Prórroga.- Si solicitó prórroga de plazo de presentación, deberá indicar la fecha de solicitud, fecha de resolución y, en su caso, si la prórroga fue concedida.

Suspensión de la presentación (Art. 69 Regl.).-Si existía suspensión de la presentación por juicio de testamentaría, indique tal circunstancia y la fecha de resolución.

Causante.- En las sucesiones "mortis causa" el causante es la persona fallecida de quien proceden los bienes y derechos que se transmiten. Además, de los datos identificativos NIF y Nombre, deberá especificar la dirección postal de su última residencia habitual, así como informar si la persona fallecida hubiera estado obligada a presentar autoliquidación del Impuesto sobre el Patrimonio en cualquiera de los cuatro últimos años.

Por último, en su caso, podrá indicar que el fallecimiento del causante ha sido por causas de terrorismo o de servicios prestados en misiones humanitarias o de paz de carácter público (RDL 8/2004 art.7) y si no existen en el momento del fallecimiento descendientes o adoptados del causante.

Presentador.- En caso de que el presentador fuera a ser uno de los herederos declarados, marque esta circunstancia e indique en el bloque herederos quién de ellos será el presentador.

Si el presentador no fuera uno de los herederos, consigne sus datos identificativos y la dirección postal del mismo (recuerde firmar a pie de página en el espacio reservado al efecto).

Datos del documento .- Indique si el acto se ha formalizado en documento privado o público y la provincia y municipio de formalización.

Para documentos públicos, se harán constar los datos del Notario o Fedatario y el número de protocolo / ejercicio del documento o, en su caso, la autoridad ordenante, el expediente y la fecha del mismo.

El municipio y la provincia donde se ha otorgado el documento se informará en todos casos.

Herederos, legatarios y beneficiarios

Herederos, legatarios y beneficiarios

En este bloque se deberá incorporar la relación de herederos, legatarios o beneficiarios indicando los datos identificativos de cada uno de ellos, el grado de parentesco con el causante, fecha de nacimiento (edad), título sucesorio, patrimonio preexistente y, en su caso, grado de discapacidad.

Grupo .- Se determinará automáticamente el que corresponda en su relación con el causante y la edad del sujeto:

Grupo I.- Descendientes y adoptados menores de

veintiún años.

Grupo II.- Descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes.

A tenor de lo establecido en el artículo 26 de la Ley 5/2021, de 20 de octubre, de Tributos Cedidos de la Comunidad Autónoma de Andalucía, se establecen las siguientes equiparaciones:

a) Las parejas o uniones de hecho inscritas en el Registro de Parejas de Hecho de la Comunidad Autónoma de Andalucía o en registros análogos de otras administraciones públicas se equipararán a los cónyuges.

b) Las personas objeto de un acogimiento familiar permanente y guarda con fines de adopción se equipararán a los adoptados.

c) Las personas que realicen un acogimiento familiar permanente oy guarda con fines de adopción se equipararán a los adoptantes.

Se entiende por acogimiento familiar permanente y guarda con fines de adopción los constituidos con arreglo a la Ley 1/1998, de 20 de abril, de los Derechos y la Atención al Menor o norma que la sustituya y las disposiciones del Código Civil.

2. Las equiparaciones previstas en el presente artículo se aplicarán a:

a) Las reducciones en la base imponible, coeficientes multiplicadores y bonificaciones en la cuota previstas en el Capítulo III del Título I de la presente Ley.

b) Las reducciones en la base imponible previstas en el artículo 20 de la Ley 29/1987, de 18 de diciembre, del impuesto sobre sucesiones y donaciones.

Grupo III.- Colaterales de segundo grado (hermanos) y tercer grado (sobrinos, tíos), y ascendientes y descendientes por afinidad.

Grupo IV.- Colaterales de cuarto grado (primos), grados más distantes y extraños.

Discapacidad .- Indique el grado de discapacidad, si el sujeto pasivo tiene un grado de minusvalía física, psíquica y sensorial igual o superior al 33 por 100, de acuerdo con el baremo a que se refiere el artículo 148 del texto refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 1/1994, de 20 de junio.

Patrimonio preexistente.- En esta casilla se hará constar el valor del patrimonio del sujeto pasivo a la fecha de devengo del impuesto (fecha de fallecimiento del causante). En el patrimonio preexistente se incluirá el valor de los bienes y derechos que el cónyuge que hereda perciba como consecuencia de la disolución de la sociedad conyugal. LISD art. 22, 3, letra c).

En la valoración del patrimonio preexistente se aplicarán las siguientes reglas:

La valoración se realizará conforme a las reglas del Impuesto de Patrimonio.

Cuando se trate de adquisiciones “mortis causa”, se excluirá el valor de los bienes y derechos por cuya adquisición se haya satisfecho el impuesto como consecuencia de una donación anterior realizada por el causante. La misma regla se aplicará en el caso de acumulación de donaciones.

En el patrimonio preexistente se incluirá el valor de los bienes y derechos de los cónyuges como consecuencia de la disolución de la sociedad conyugal.

El coeficiente multiplicador será:

| Grupos I y II | Grupo III | Grupo IV |

| 1,0 | 1,5 | 1,9 |

Título

sucesorio.- Seleccione el título sucesorio de que se trate:

herencia, legado u otros. Cabe contemplar en el campo otros:

donación "mortis causa", contratos o pactos

sucesorios, las cantidades asignadas por los testadores a los

albaceas siempre que excedan de los establecidos por los usos y

costumbres, o por 10 por 100 del valor del caudal hereditario, la

percepción de cantidades que las entidades entreguen a los

familiares de los empleados fallecidos, salvo las derivadas de

seguros sobre la vida para el caso de fallecimiento, o las que deban

tributar por I.R.P.F.

A los efectos anteriores, se entiende

por heredero, el que sucede a título universal y por

legatario, al que sucede a título particular.

La expresión «otros títulos

sucesorios» acoge otros supuestos entre los que se incluyen:

Las adquisiciones cuyo origen estuviese en donación mortis causa (CC art.620);

Los contratos o pactos sucesorios;

Las cantidades asignadas por los testadores a los albaceas, siempre que excedan de los establecidos por usos o costumbres o del 10% del valor del caudal hereditario.

La percepción de cantidades que las entidades entreguen a los familiares de los empleados fallecidos, salvo las derivadas de seguros sobre la vida para caso de fallecimiento, o las que deban tributar por IRPF.

En el caso de que el sujeto pasivo sea a la vez heredero y legatario se debe seleccionar Otros e incluir en el texto heredero y legatario.

Catálogo de bienes que integran el caudal hereditario

Catálogo de bienes que integran el caudal hereditario

En este bloque se relacionaran los bienes y derechos correspondientes a la sucesión. Dependiendo de la naturaleza del bien o derecho, se deberá especificar una información determinada, por lo que deberá seleccionar la pestaña correspondiente a la naturaleza del bien o derecho que va incorporar.

Consideraciones sobre la titularidad de los bienes

Con carácter general, son bienes privativos de cada uno de los cónyuges (art. 1346 Código Civil):

Los que le pertenecieran antes de comenzar la sociedad de gananciales.

Los que adquiera después a título gratuito.

Las ropas y objetos de uso personal que no sean de extraordinario valor.

Los instrumentos necesarios para el ejercicio de la profesión u oficio, salvo que éstos formen parte integrante o pertenezcan a un establecimiento o explotación de carácter común.

Son bienes gananciales art. 1347 Código Civil):

Los obtenidos por el trabajo o la industria de cualquiera de los cónyuges, constante el régimen económico de sociedad de gananciales.

Los frutos, las rentas e intereses que produzcan tanto los bienes privativos como los gananciales.

Los adquiridos a título oneroso a costa del caudal común.

Por ejemplo, en una transmisión del pleno

dominio de una vivienda ganancial, se consignará el 50%. En

el apartado "Cuestiones específicas", al final de

esta guía, se exponen reglas y ejemplos relativos al

cálculo de los derechos derivados de la desmembración

del dominio (derechos de usufructo, uso y habitación y nuda

propiedad).

Con carácter general, para todos los bienes y derechos deberá consignar la siguiente información.

Clave título.- Se anotará la clave del título de adquisición: Pleno dominio, Nuda propiedad, Derecho de aprovechamiento por turno –multipropiedad- o usufructo temporal/vitalicio. Adicionalmente a la clave de título se podrá solicitar la fecha que determine el periodo de tiempo para el cálculo del valor del bien o derecho.

Valor del pleno dominio.-Importe correspondiente al 100% del valor del pleno dominio del bien.

Porcentaje transmitido.- A efectos de la determinación del valor declarado, es preciso indicar el porcentaje que es objeto de transmisión en función de la titularidad previa del causante o de la naturaleza del derecho que se transmite.

Sin perjuicio de su naturaleza privativa o ganancial, cuando el bien o derecho perteneciese sólo en parte al causante, se consignará la participación que del mismo correspondiese al causante.

Valor declarado.- Sobre el valor especificado como valor del pleno dominio del bien, se calculará automáticamente el "valor declarado" aplicando las reglas de valoración siguientes según la clave del título que se haya indicado.

Pleno dominio: "Valor del pleno dominio" por el "Porcentaje transmitido".

Usufructo temporal: "Valor del pleno dominio" a razón del 2% por cada periodo de un año, sin exceder del 70%, por el "Porcentaje transmitido". De acuerdo a estas reglar se puede establecer que el mayor valor del usufructo temporal se alcanza cuando su duración es de 35 años, ya que a partir de esta duración se llega al tope del 70%, que no se puede rebasar. No se computar las fracciones de tiempo inferiores a un año, salvo que se trate de un usufructo por tiempo inferior al año. En este caso, se computa el mínimo del 2%

Usufructo vitalicio: Se estima que el valor del derecho es igual al 70% del "Valor del pleno dominio" cuando el usufructuario cuente menos de 20 años. Tal porcentaje se minora, a medida que aumenta la edad, en la proporción de un 1% menos por cada año más, con el límite mínimo del 10% del valor total. Por último el importe resultante es multiplicado por el "Porcentaje transmitido".

Uso y habitación: El que resulte de aplicar al 75% del "Valor del pleno dominio" de los bienes las reglas correspondientes a la valoración de los usufructos temporales o vitalicios, según los casos.

En la extinción del derecho se exige el impuesto al usufructuario, si lo hubiese, en razón al aumento del valor del usufructo. Si dicho usufructo no existiese, se practica al nudo propietario la liquidación correspondiente a la extinción de los mismos derechos.

Si el usufructo se extinguiese antes que los derechos de uso y habitación, el nudo propietario paga la correspondiente liquidación por la consolidación parcial operada por la extinción de dicho derecho de usufructo en cuanto al aumento que a virtud de la misma experimente el valor de la nuda propiedad (RISD art.51.8).

Nuda Propiedad, se valorará por la diferencia entre el valor del usufructo y el "Valor del pleno dominio".

La Administración podrá comprobar el valor de los bienes y derechos por los medios establecidos en el artículo 57 de la Ley General Tributaria. No se aplicará sanción cuando el sujeto pasivo hubiese declarado como valor de los bienes el que resulte de la aplicación de las reglas del Impuesto sobre el Patrimonio o uno superior (art. 40 del Reglamento).

Adicionalmente y según la naturaleza del bien, podrán informarse los siguiente supuestos respecto a los bienes y derechos declarados y cuya correcta concreción inciden en el cálculo de las liquidaciones resultantes.

Vivienda habitual del Causante.- Se marcará cuando el bien constituía la vivienda habitual del causante en el momento del fallecimiento. Es la vivienda donde ha residido el fallecido, de forma continuada, al menos tres años. Los anexos, trasteros, plazas de garajes (máximo dos), que se hayan adquirido conjuntamente, son considerados parte de la vivienda habitual. En determinadas ocasiones, en las que no se cumple el plazo de tres años, como; construcción posterior, separación matrimonial, traslado laboral, matrimonio,…los plazos se reducen.

Anexo a vivienda habitual del Causante.- Se marcará cuando el bien constituía un anexo (Plazas de garaje, trastero, etc) a la vivienda habitual del causante en el momento del fallecimiento.

Bien recogido en el catálogo de Bienes del Patrimonio Histórico español o autonómico. Se marcará cuando el bien correspondiente a una adquisición "mortis causa" del cónyuge, descendientes o adoptados de la persona fallecida se trate de un bien comprendido en los apartados uno, dos o tres del artículo 4 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, en cuanto integrantes del Patrimonio Histórico Español o del Patrimonio Histórico o Cultural de las Comunidades Autónomas.

Bien objeto de dos o más transmisiones "mortis causa" a favor de descendientes o adoptados.- Se marcará cuando se trate de un bien que se hubiera transmitido, en dos o más transmisiones "mortis causa" a favor de descendientes o adoptados, en un período máximo de 10 años y siempre que en ésta se esté autoliquidando la segunda o ulterior transmisión.

Es condición fundamental que los causahabientes en la segunda o ulterior transmisión estén ligados por línea directa y descendente de parentesco (CC art.917).

Bien donado por el Causante al Sujeto Pasivo en un periodo anterior inferior a cuatro años (acumulación de donaciones).- Se marcará cuando a la adquisición del sujeto pasivo fuesen acumulables donaciones que anteriormente le hubiera hecho el causante (art. 30.2 de la Ley del Impuesto ).

(LISD art.30.1 redacc L 53/2002 art.3.cinco; RISD art.60). En el caso de fallecimiento del donante se acumula a la base de la herencia el de las donaciones realizadas por el fallecido en los cuatro años anteriores en favor del heredero de que se trate.

El valor del bien debe ser el comprobado en su día para las mismas, aunque hubiese variado en el momento de realizar la acumulación.

Afectos a actividades econcmicas.- Se marcará cuando el bien esté afecto a la actividad económica principal del causantes. Son actividades empresariales o profesionales las así contempladas en el artículo 25 de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas.

En particular, se considera que el arrendamiento de inmuebles constituye actividad empresarial cuando para el desarrollo de la actividad se disponga de un local exclusivamente destinado a ella y de una persona empleada con contrato laboral.

Legado atribuido singularmente, en todo o en parte, a personas determinadas por el testador.- Se marcará cuando el bienes o derecho se atribuya específicamente por el testador a personas determinadas, que normalmente habrán de deducirse del caudal relicto para determinar el caudal hereditario a repartir, aunque, en su caso, pueden implicar el reparto de todo el caudal.

Adición de bienes al caudal hereditario. Artículo 11 de Ley del Impuesto.- Se enumerarán aquí los bienes que resulten adicionables en virtud del artículo 11 de la Ley del Impuesto. Son supuestos en los que causante y causahabiente han efectuado transacciones entre sí o conjuntamente en los años inmediatos anteriores al fallecimiento, y que por el juego de las presunciones legales contenidas en la ley, deben traerse al caudal hereditario en este momento.

Deberá indicar la clave de adición, según su caso:

A1. Bienes pertenecientes al causante hasta el año anterior al fallecimiento, salvo prueba en contrario.

A2. Bienes adquiridos, en los últimos 3 años, en usufructo oneroso por el causante o en nuda propiedad por un heredero, legatario, pariente dentro del tercer grado o cónyuge de cualquiera de ellos o del causante.

A3. Bienes transmitido a título oneroso por el causante con reserva de derecho vitalicio, en los últimos 4 años (salvo seguros de renta vitalicia contratados con entidades aseguradoras).

A4. Valores y efectos endosados, sin que conste el mismo, antes del fallecimiento.

Cargas y Gravámenes.- (Art 12 Ley ISD) Del valor de los bienes, únicamente serán deducibles las cargas o gravámenes de naturaleza perpetua, temporal o redimibles que aparezcan directamente establecidos sobre los mismos y disminuyan realmente su capital o valor, como los censos y las pensiones, sin que merezcan tal consideración las cargas que constituyan obligación personal del adquirente ni las que, como las hipotecas y las prendas, no suponen disminución del valor de lo transmitido, sin perjuicio, en su caso, de que las deudas que garanticen puedan ser deducidas si concurren los requisitos establecidos en el apartado “Deudas”.

Percepciones de contratos de seguro sobre la vida

En este apartado se relacionarán las cantidades percibidas por el sujeto pasivo como beneficiario de seguros sobre la vida, cuando el fallecido sea, a su vez, contratante (en los seguros individuales), o asegurado (en los seguros colectivos). Debe hacerse constar el nombre de la entidad aseguradora, la fecha del contrato de seguro, el número de póliza y el valor. Si se trata de renta temporal o vitalicia, se hallará el valor actual.

El valor que se integra en la base imponible del Impuesto en esta modalidad de seguro es el valor actual asignado por la Entidad Aseguradora.

Podrá solicitarse el fraccionamiento de la parte de cuota correspondiente a estos seguros de acuerdo con el siguiente régimen (artículo 85 bis del Reglamento del Impuesto)

Prestaciones periódicas (RISD art.14).- En los contratos de seguro en que la prestación convenida a cargo de la entidad aseguradora no consista en un capital sino en prestaciones periódicas, en forma de rentas vitalicias o temporales, existe un solo devengo del impuesto y, por tanto, debe existir una única base imponible, igual al valor actual las prestaciones futuras calculado en función bien de su duración si la pensión es temporal, bien de la edad del pensionista y de su expectativa de vida, si la pensión es vitalicia. La adquisición por el beneficiario de esas futuras pensiones periódicas, cuyo valor se ha integrado en la base imponible del ISD, no queda sujeta al IRPF.

Seguro contratado por cualquiera de los cónyuges con cargo a la sociedad de gananciales (RISD art.39.2) .- En este supuesto, si el beneficiario que debe percibir el total capital asegurado es el cónyuge sobreviviente, la base imponible, a efectos del ISD, está constituida por la mitad de la cantidad percibida por el beneficiario. Con relación a la otra mitad, no se produce el incremento de patrimonio a título lucrativo: se adquiere a título oneroso, como consecuencia del pago, por parte del beneficiario, de la mitad de la prima que se abonó con cargo a bienes gananciales.

Si se trata de la Autoliquidación parcial del seguro: La cuota resultante de la autoliquidación podrá fraccionarse en tantas partes iguales como número de años en que se perciba la renta, si es temporal. En caso de rentas vitalicias se fraccionará en 15 años (15 anualidades iguales).

El plazo de solicitud de fraccionamiento será de seis meses.

El plazo de ingreso se fijará en la resolución de concesión del fraccionamiento, dentro del mes de enero siguiente a la percepción íntegra de cada anualidad de renta.

Este fraccionamiento no exige la constitución de

ningún tipo de caución, ni devengará intereses

de demora.

Si se ejerce el derecho de rescate, deberá

efectuarse el ingreso de los pagos fraccionados pendientes en los 30

días siguientes al ejercicio.

Si se produce la

extinción de la renta, sólo resultará exigible

el pago fraccionado que corresponda a la anualidad de renta

efectivamente percibida.

Si se trata de una Autoliquidación total en la que va incluida un seguro sobre la vida percibido en forma de renta: El régimen es similar al descrito, si bien para el cálculo de la parte de cuota que corresponde al seguro (y por tanto la que será objeto de fraccionamiento) se seguirán las siguientes reglas:

1. Se obtendrá el tipo medio de gravamen de la autoliquidación, resultado de multiplicar por 100 el cociente de la operación cuota tributaria total a ingresar / base liquidable del impuesto.

2. El tipo así obtenido se aplicará al valor actual dado por la Entidad Aseguradora, minorado en la reducción del artículo 20.2b) de la Ley 29/1987 del Impuesto sobre Sucesiones y Donaciones.

3. El importe de cuota obtenida es la que corresponde al seguro, y será objeto de fraccionamiento, previa solicitud, en el modo antes indicado.

A efectos de determinar la base imponible del Impuesto, el artículo 9 de la Ley 29/1987, establece que las cantidades percibidas por razón de seguros sobre la vida se liquidarán acumulando su importe al del resto de los bienes y derechos que integran la porción hereditaria. Estas cantidades se entienden valores netos que se incorporan a la base imponible, por lo que no son objeto de la deducción de cargas, deudas o gastos, ni se computan a efectos de calcular el ajuar doméstico. En consecuencia, se tratan al margen del caudal hereditario neto a repartir.

Bienes inmuebles

Referencia catastral.- A tenor del artículo 38 y siguientes del Real Decreto 1/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Catastro Inmobiliario, deberá figurar en los documentos donde consten los actos o negocios relativos al dominio y demás derechos reales sobre bienes inmuebles.

Constancia.-La referencia catastral se acredita

mediante el recibo del I.B.I. del inmueble objeto de la

operación o mediante Certificado expedido por el Catastro.

Incumplimiento: Art.70. Constituirá infracción tributaria simple el incumplimiento del deber de aportar la referencia catastral a que se refiere el artículo 40, aunque quedan exonerados los interesados que acrediten haber solicitado del Catastro inmobiliario la referencia catastral de las fincas afectadas.

Sanción.-Artículo 71. Régimen sancionador. Las infracciones tipificadas en el artículo anterior se sancionarán con multa de 60 a 6000 euros, salvo que se trate de la presentación de autoliquidaciones falsas, incompletas o inexactas, o de la conducta prevista en el párrafo d) del citado artículo, en cuyo caso la multa será de seis a 60 euros por cada dato omitido, falseado o incompleto que debiera figurar en las autoliquidaciones o ser aportado en virtud de los requerimientos efectuados y sin que la cuantía total de la sanción pueda exceder de 6.000 euros.

Nº Finca Registral.- Si dispone de él, consigne el número identificativo del bien transmitido en el Registro de la Propiedad. Aparece en las notas y certificaciones registrales, así como en las escrituras públicas relativas al bien.

Valor catastral.- Indicará el valor catastral correspondiente al año del fallecimiento del causante.Es el valor asignado para cada bien inmueble, urbano y rústico, en el Registro del Catastro dependiente del Ministerio de Hacienda y Función Pública. Viene reflejado en el recibo del Impuesto de Bienes Inmuebles.

Descripción del bien.- Indicará la situación de inmueble, y, en su caso, peculiaridades tales como si se trata de la vivienda habitual del causante, vivienda de protección oficial, la existencia de cargas o gravámenes, etc.…

Polígono; Parcela; Paraje.- Son los datos que permiten la identificación de una finca rústica y se contienen entre los datos catastrales.

Exención por adquisición de fincas rústicas o explotaciones agrarias en los supuestos previstos en los artículos 9.1 y 20.1 de la Ley 19/1995, de 4 de julio, de Modernización de las Explotaciones Agrarias. Sólo en el caso de exención para todos los herederos.- Se marcará esta opción cuando proceda en la declaración de los bienes rústicos.

Vehículos

Deben relacionarse los vehículos cuya cilindrada sea igual o superior a 125 centímetros cúbicos propiedad del causante. El sistema facilita la recuperación automática de los datos técnicos del vehículo a partir de una matrícula. En caso de que la titularidad del vehículo en el momento de realizar la consulta no fuera la del causante, debe especificar el NIF del titular para recuperar los datos.

Embarcaciones

Deben relacionarse las embarcaciones de recreo o deportes náuticos transmitidos por el causante.

Depósitos y Valores

Depósito en Cuenta Corriente o Ahorro, a la vista o a plazo, cuentas financieras y otros tipos de imposiciones en cuenta.- Respecto de cada una de las cuentas, depósitos o imposiciones de que el causante fuese titular se consignará la Entidad de depósito, el código IBAN de las cuentas y el número de las demás imposiciones o depósitos, y el valor a la fecha del fallecimiento.

Valores Representativos de la Cesión a Terceros de Capitales Propios.- Se relacionarán todos los valores representativos de la cesión a terceros de capitales propios de los que el causante fuese titular, consignando el número de cuenta o depósito, descripción de cada clase de valor, así como el valor de los mismos. Se indicará si son valores admitidos a negociación en mercados organizados o no negociados en mercados organizados.

Valores Representativos de la Participación en los Fondos Propios de Cualquier Tipo de Entidad.- Deben incluirse las acciones y participaciones en el capital social o fondos propios de sociedades, de otras entidades jurídicas, o en Fondos de Inversión. Se consignará el número y descripción de cada clase de títulos o participaciones. Se indicará si son títulos y participaciones negociados en mercados organizados y la Entidad depositaria de los mismos, así como su valor o títulos y participaciones no negociados en mercados organizados, el número de cuenta o depósito y el valor.

Exención por bonos de caja de los bancos industriales o de negocios atribuidos a los que se refiere la disposición transitoria 3ª de la Ley. Sólo en el caso de exención para todos los herederos.- Éste será el caso de los bonos de caja de los bancos industriales y de negocios a que se refiere la disposición transitoria 3ª de la Ley, que no hayan sido atribuidos por el testador a persona determinada. En este caso habrá de consignarse la fecha de adquisición de los bonos, que ha de ser anterior al 19/01/1987.

Empresas y negocios

Deben relacionarse las empresas y negocios profesionales de titularidad del causante.

Otros Bienes

Se consignarán en este apartado los bienes y derechos no

incluidos en los apartados anteriores, tales joyas, pieles de

carácter suntuario, objetos de arte y antigüedades,

así como haberes devengados y no percibidos, opciones

contractuales, derechos derivados de la propiedad intelectual o

industrial, préstamos concedidos, u otros.

En

particular se consignará el derecho a la percepción de

las cantidades que, cualquiera que sea su denominación,

entreguen las empresas a los familiares de miembros o empleados

fallecidos, siempre que no esté dispuesto expresamente su

tributación en el Impuesto de la Renta de las Personas

Físicas (art. 11 del Reglamento).

Total bienes y ajuar

Total bienes y ajuar

En este aparto se muestra y resumen de la valoración y las cargas y gravámenes de los bienes incorporados en el apartado anterior, así como el la valoración del Ajuar Doméstico (art. 34 del Reglamento).

Se entiende por ajuar doméstico los efectos personales y del

hogar, utensilios domésticos y demás bienes muebles de

uso particular del causante, excepto las joyas, pieles de

carácter suntuario, automóviles, vehículos

con cilindrada igual o superior a 125

centímetros cúbicos, embarcaciones de recreo o de

deportes náuticos, las aeronaves y los objetos de arte y

antigüedades.

El ajuar doméstico se

estimará en el valor declarado, siempre que sea superior al

que resulte de aplicar el 3 por 100 sobre el caudal relicto del

causante. No se incluirán en dicho caudal las cantidades que

proceda percibir de seguros sobre la vida ni, en su caso, los bienes

adicionados y las donaciones acumuladas.

El valor del ajuar doméstico, se minorará en el 3 por 100 del valor catastral de la vivienda habitual del matrimonio, en concepto de valor de los bienes que, conforme al artículo 1321 del Código Civil, deben entregarse al cónyuge sobreviviente. Si el valor de dichos bienes, a juicio de los interesados, fuese mayor, deberá acreditarse fehacientemente.

Asimismo, deberá acreditarse fehacientemente la inexistencia del ajuar o un valor del mismo inferior al que resulte de la aplicación del porcentaje referido.

Deudas y Gastos deducibles

Deudas y Gastos deducibles

Podrán deducirse, además de las deudas del

causante reconocidas en sentencia judicial firme, las demás

que dejase contraídas siempre que su existencia se acredite

por documento público, o por documento privado que

reúna los requisitos del artículo 1227 del

Código Civil, o se justifique de otro modo la existencia de

aquéllas, salvo las que lo fueran a favor de los herederos o

de los legatarios de parte alícuota y de los cónyuges,

ascendientes, descendientes o hermanos de aquéllos aunque

renuncien a la herencia.

En especial serán deducibles las cantidades que adeudare el causante por razón de tributos del Estado, de Comunidades Autónomas o de Corporaciones Locales o por deudas de la Seguridad Social, y que se satisfagan por los herederos, albaceas o administradores del caudal hereditario, aunque correspondan a liquidaciones giradas después del fallecimiento.

Serán deducibles del caudal hereditario (mediante la acreditación documental de los mismos):

a) Los gastos que, cuando la testamentaría o el abintestato adquieran carácter litigioso, se ocasionen en el litigio en interés común de todos los herederos por la representación legítima de dichas testamentarias o abintestatos, siempre que resulten debidamente probados con testimonio de los autos; y los de arbitraje, en las mismas condiciones, acreditados por testimonio de las actuaciones.

b) Los gastos de última enfermedad satisfechos por los herederos, en cuanto se justifiquen.

c) Los gastos de entierro y funeral en cuanto se justifiquen y hasta donde guarden la debida proporción con el caudal hereditario, conforme a los usos y costumbres de cada localidad.

No serán deducibles los gastos que tengan su causa en la administración del caudal relicto.

Resumen y determinación del caudal hereditario

Resumen y determinación del caudal hereditario

Esta pestaña es meramente informativa mostrándose un resumen de los datos de la sucesión (total de bienes y derechos, caudal relicto, caudal hereditario neto y caudal hereditario neto a disposición de los herederos).

Asignación de bienes

Asignación de bienes

Su utilidad es poder asignar a cada heredero/legatario el valor de adquisición, sin necesidad de tener que estar realizando cálculos adicionales, indicando el porcentaje y clave de adquisición para cada bien o derecho. Al indicar el porcentaje el programa calcula automáticamente el valor de adquisición que le corresponde al sujeto. Seleccionado el bien o derecho en cuestión se podrá dar de alta una nueva asignación, editar/modificar una asignación existente, eliminar una asignación ya realizada o clonar/copiar una asignación para asignarle el mismo reparto de un bien a otro bien.

También se permitirá realizar asignaciones múltiples a través de la opción ‘Clonación múltiple de asignaciones’. Para ello, deberá seleccionar el bien de referencia a partir del cual se tomarán los datos de su asignación e indicar a qué bienes se les va a aplicar esa misma asignación.

Para dar por válida la asignación la suma total de asignaciones (porcentaje asignado) de cada bien debe ser 100%.

Consolidación de Dominio

Consolidación de Dominio

A través de este bloque se podrán registrar los datos referentes a la consolidación del pleno dominio. Se presentará la relación de herederos/legatarios a los que de forma individual deberán ser incorporados los datos de la consolidación correspondientes a los bienes de los que previamente se desmembró el dominio. Valor de usufructo previamente determinado al desmembrar el dominio, en su caso, reducción no aplicada, tipo medio efectivo de gravamen de la liquidación por la que se desmembró el dominio, número de justificante y fecha de presentación correspondiente a declaración inicial de adquisición de la nuda propiedad.

Valor del usufructo.-Debe consignar aquí el importe del valor del usufructo en el momento en que se constituyó. Ésta será la primera ocasión en la que usted consigne este valor. Usted es nudo propietario y está liquidando por la consolidación del dominio.

Reducción no aplicada.- En el caso de que en el momento de la desmembración del dominio el sujeto pasivo no hubiera podido aplicar el importe íntegro de las reducciones que le correspondieran por haber sido éstas superiores a la base imponible del impuesto, deberá consignar aquí el exceso de reducción de la liquidación que se practicó por el Impuesto sobre Sucesiones en el momento de la adquisición de la nuda propiedad.

Tipo medio efectivo de gravamen de la liquidación por la que se desmembró el dominio.- Debe consignar aquí el tipo medio efectivo de gravamen resultante de la liquidación anterior correspondiente a la adquisición de la nuda propiedad.

CUESTIONES ESPECÍFICAS RELATIVAS A LA CONSOLIDACIÓN DEL DOMINIO

Será objeto de declaración la consolidación del dominio operada en la persona del nudo propietario a consecuencia de la extinción de un usufructo constituido mediante una transmisión lucrativa (sucesión o donación). Cuando la desmembración del dominio se hubiera producido por una transmisión onerosa, la consolidación tributará por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

En los casos de consolidación del dominio en la persona del primer o sucesivos nudo propietarios, por causa distinta al cumplimiento del plazo previsto a la muerte del usufructuario, el adquirente sólo pagará la mayor de las liquidaciones entre la que correspondiese a la consolidación del dominio en el primer nudo propietario por la extinción del usufructo a su vencimiento o fallecimiento del usufructuario, y la correspondiente al negocio jurídico en cuya virtud se extingue el usufructo. En estos casos es, pues, necesario calcular las dos liquidaciones y tributar conforme a la más elevada.

En los casos de consolidación del dominio en el usufructuario, o en un tercero adquirente simultáneo de los derechos de usufructo y nuda propiedad, el usufructuario o el tercero pagarán únicamente las liquidaciones correspondientes a los negocios jurídicos en cuya virtud consolidan el pleno dominio.

En los casos en los que la consolidación del dominio se produzca en un segundo o ulterior nudo propietario, el valor del usufructo se referirá a la fecha en la que el segundo nudo propietario adquirió su derecho.

Resumen por heredero

Resumen por heredero

Se muestra la relación de herederos/legatarios partícipes en la sucesión pudiéndose acceder al detalle de la relación de bienes y deudas asignados a cada uno de ellos agrupándose por heredero/legatario y clave de adquisición. En este apartado no se podrá modificar ningún dato, sólo tiene una finalidad meramente informativa. En caso que sea preciso modificar algún dato de la sucesión deberá realizarlo desde el apartado correspondiente.

Liquidaciones de los sujetos

Liquidaciones de los sujetos

Se muestra la relación de herederos/legatarios partícipes en la sucesión pudiéndose acceder al detalle de la liquidación de cada uno de ellos. Al acceder al detalle de la liquidación de un sujeto la información se desglosará en distintas pestañas que permitirá verificar y, en su caso, completar la liquidación.

En concreto, en la pestaña ‘Declaración’ se podrá indicar el tipo de autoliquidación (Total, Parcial o Complementaria), si existe o no acumulación de donaciones. En la pestaña ‘Base Liquidable’ se mostrarán las reducciones aplicadas automáticamente y se permitirá seleccionar aquellas cuyo decisión de aplicación corresponde al interesado, en la de ‘Cuota Tributaria’ se podrán registrar determinadas deducciones y en la de ‘Liquidación’ determinadas deducciones y reducciones, además de indicar si el ingreso es parcial o total o si solicita aplazamiento/fraccionamiento en el pago.

Clase de liquidación

Autoliquidación Total. Marque cuando se trate de una autoliquidación de este tipo.

Autoliquidación parcial. Marque cuando se trate de una autoliquidación de este tipo.

Los sujetos pasivos pueden autoliquidar parcialmente con la finalidad de cobrar seguros de vida, créditos de causante, haberes devengados y no percibidos, retirar bienes, valores, efectos o dinero que se encuentren en depósito o bien en otros supuestos análogos recogidos reglamentariamente.

Autoliquidación complementaria. Marque cuando se trate de una autoliquidación de este tipo. Los sujetos pasivos pueden también presentar autoliquidación complementaria a una anterior, dentro o fuera del plazo reglamentario. Si se especifica autoliquidación complementaria, debe especificar también el N.º de justificante correspondiente a la autoliquidación que se complementa y Fecha de presentación de las misma.

Base imponible:

Es la suma del valor de todos los bienes del fallecido, calculado con las reglas del impuesto, descontadas las cargas, deudas y gastos admitidos por la regulación del mismo.

Reducciones sobre la base imponible.

Sobre el valor de los bienes se aplicarán automáticamente la reducción autonómica para cónyuge y parientes directos por herencia siempre que se cumplan los requisitos. La aplicación del resto de reducciones, aunque son propuestas y calculadas por el programa, su aplicación debe ser seleccionadas por el propio usuario.

Como excepción a lo anterior, en aquellos casos en que se presenten autoliquidaciones parciales para el cobro de seguros de vida de cualquier tipo, deberán aplicarse, con carácter preferente a la reducción autonómica señalada anteriormente, las reducciones previstas en el artículo 20 de la Ley del Impuesto, con los requisitos y límites establecidos en el mismo.

Reducción por parentesco con el causante (art 20 Ley ISD)

Mejora de la reducción estatal de la base imponible por la adquisición «mortis causa» por personas con parentesco. (Art 28 Ley 5/2021 de 20 de Octubre)

Reducción por discapacidad (art 20 Ley ISD).

Mejora de la reducción estatal de la base imponible para contribuyentes con discapacidad por adquisiciones «mortis causa». (Art 29 Ley 5/2021 de 20 de Octubre)

Reducción por transmisión consecutiva "mortis causa" (art 20.3 Ley ISD).

Reducción por seguros sobre la vida contratados con posterioridad a 19/01/1987 (art. 20.2.b. Ley ISD).

Reducción por seguros sobre la vida contratados antes de 19/01/1987 (D.T. 4.ª. Ley ISD).

Reducción por adquisición de empresas individuales, negocios profesionales y participaciones en entidades, exentas del Impuesto sobre el Patrimonio (art. 20.2.b. Ley ISD).

Artículo 31. Mejora de la reducción estatal de la base imponible por la adquisición "mortis causa" de participaciones en entidades. (Art 31 Ley 5/2021).

Mejora de la reducción estatal de la base imponible por la adquisición "mortis causa" de empresas individuales o negocios profesionales. (Art 30 Ley 5/2021 de 20 de Octubre). Incluye la reducción en caso de empleados.

Reducción por adquisición de Bienes del Patrimonio Histórico español o autonómico (art. 20 Ley ISD).

Reducción por adquisición de vivienda habitual (art. 20 Ley ISD).

Mejora de la reducción estatal de la base imponible por la adquisición "mortis causa" de la vivienda habitual. (Art 27 Ley 5/2021)

Reducción por adquisición de explotación agraria. Ley 49/1981, de 24 de diciembre.

Esta casilla deberá rellenarse en el caso de que el sujeto pasivo pudiera ser beneficiario de alguna reducción distinta de las relacionadas en este apartado.

Cálculo de la cuota tributaria

En función de los datos declarados, se determina automáticamente el caso por el que se calculará la cuota tributaria.

Caso General

Se Calcula el importe de la "Base Liquidable" como la diferencia entre la base imponible y la suma de reducciones aplicadas, si el base liquidable resultase positiva, se calcula:

Cuota íntegra.- Resultado de aplicar a la base liquidable la tarifa vigente a la fecha de fallecimiento del causante.

Coeficiente multiplicador.- Refleja el coeficiente multiplicador que corresponda, en función del patrimonio preexistente del sujeto pasivo y de su parentesco con el causante y que está vigente a la fecha de devengo del impuesto (Fecha de fallecimiento del causante).Recordar que para los hechos imponible devengados a partir del 01/01/2022, el coeficiente multiplicador dependerá unicamente del grupo de parentesco, con independencia del patrimonio preexistente.

Cuota tributaria.-Es el resultado de multiplicar la cuota

íntegra por el coeficiente multiplicador.

Caso aplicación del tipo medio. Adquisición de nuda propiedad.

Se calcula el importe de la "Base Liquidable" como la diferencia entre la base imponible y la suma de reducciones aplicadas, si el base liquidable resultase positiva, se calcula:

Valor del usufructo desmembrado correspondiente a la nuda propiedad.-Suma de los valores de los usufructos de los bienes adquiridos en nuda propiedad.

Reducciones correspondientes al usufructo desmembrado.-Consigne aquellas reducciones que se aplican directamente sobre el valor del usufructo correspondiente a la nuda propiedad.

Base liquidable teórica.- Corresponde a la base liquidable que resultaría en caso de que los bienes heredados en nuda propiedad se adquirieran en pleno dominio. Equivale a la suma de la Base liquidable más el valor del usufructo desmembrado de los bienes adquiridos en nuda propiedad, menos las reducciones correspondientes al usufructo desmembrado.

Cuota íntegra teórica.- Es el resultado de aplicar la tarifa vigente al fallecimiento del causante, sobre la base liquidable teórica.

Coeficiente multiplicador.- Refleja el coeficiente multiplicador que corresponda, en función del patrimonio preexistente del sujeto pasivo y de su parentesco con el causante y que está vigente a la fecha de devengo del impuesto (Fecha de fallecimiento del causante). Este coeficiente varía según la fecha de devengo del impuesto. Recordar que para los hechos imponible devengados a partir del 01/01/2022, el coeficiente multiplicador dependerá unicamente del grupo de parentesco, con independencia del patrimonio preexistente.

Cuota tributaria teórica.- Es el resultante de aplicar el coeficiente multiplicador sobre la cuota íntegra teórica.

Tipo medio efectivo de gravamen.- Se obtiene dividiendo la cuota tributaria teórica por la base liquidable teórica y multiplicando por cien. Se toman hasta dos decimales.

Base liquidable real.- Corresponde con el valor neto de los bienes que realmente se están adquiriendo en el momento de la presente sucesión.

Cuota tributaria (con adquisición de nuda propiedad).- Se obtiene aplicando el Tipo medio efectivo de gravamen, con dos decimales y sin redondeo, sobre la Base liquidable real.

Caso aplicación del tipo medio. Acumulación de donaciones.

(LISD art.30.1 ; RISD art.60) Cuando en el apartado "bienes" figurasen donaciones y demás transmisiones "inter vivos" equiparables, así como adquisiciones producidas en vida del causante como consecuencia de contratos y pactos sucesorios acumulables a la sucesión que se cause por el donante o causante a favor del donatario o sucesor "mortis causa", siempre que el plazo que medie entre ésta y aquéllas no exceda de cuatro años, se consideran como una sola transmisión a los efectos de la liquidación del impuesto .

Para determinar la cuota tributaria se aplica a la base liquidable de la actual adquisición el tipo medio correspondiente a la base liquidable teórica del total de las adquisiciones acumuladas. A estos efectos, se entiende por base liquidable teórica del total de las adquisiciones acumuladas la suma de las bases liquidables de las donaciones y demás transmisiones inter vivos equiparables anteriores y la de la adquisición actual. Por ello, para los bienes señalados en el párrafo anterior deberá informar de la base liquidable correspondiente a cada uno de ellos.

Base liquidable teórica.- Corresponde a la base liquidable que resultaría en caso de que los bienes adquiridos en nuda propiedad se adquirieran en pleno dominio. Equivale a la suma de la Base liquidable más el valor del usufructo desmembrado de los bienes adquiridos en nuda propiedad, menos las reducciones correspondientes al usufructo desmembrado.

Cuota íntegra teórica.- Es el resultado de aplicar la tarifa vigente a la fecha de devengo sobre la base liquidable teórica.

Coeficiente multiplicador.- Refleja el coeficiente multiplicador que corresponda, en función del patrimonio preexistente del sujeto pasivo y de su parentesco con el causante y que está vigente a la fecha de devengo del impuesto. Recordar que para los hechos imponible devengados a partir del 01/01/2022, el coeficiente multiplicador dependerá unicamente del grupo de parentesco, con independencia del patrimonio preexistente.

Cuota tributaria teórica.- Es el resultante de aplicar el coeficiente multiplicador sobre la cuota íntegra teórica.

Tipo medio efectivo de gravamen.- Se obtiene dividiendo la cuota tributaria teórica por la base liquidable teórica y multiplicando por cien. Se toman hasta dos decimales.

Base liquidable real.- Corresponde con el valor neto de los bienes que realmente se están adquiriendo en el momento de la presente sucesión.

Cuota tributaria (con acumulación de donaciones).- Se obtiene aplicando el Tipo medio efectivo de gravamen, con dos decimales y sin redondeo, sobre la Base liquidable real.

Caso aplicación simultánea del tipo medio

En el caso de que se dé una adquisición de nuda

propiedad y una acumulación de donaciones

simultáneamente, para calcular la base liquidable

teórica, cuota íntegra teórica, coeficiente

multiplicador, cuota tributaria teórica, tipo medio efectivo

de gravamen y cuota tributaria se tendrán en cuenta

conjuntamente las especificaciones de los puntos anteriores de

aplicación del tipo medio.

Caso aplicación del tipo medio. Consolidación del dominio en la persona del nudo propietario

De acuerdo a los datos consignados en el apartado "Consolidación de dominio", se calculará únicamente la porción de cuota correspondiente al valor de usufructo que se reintegra.

Ajuste de la cuota (Reducción del

exceso de cuota).

Cuota resultante de la autoliquidación anterior.- Refleja el importe "Cuota tributaria" calculado anteriormente.

Cuota que resultaría de aplicar el coeficiente

multiplicador correspondiente al tramo de patrimonio inferior.-

Calcula una nueva cuota con la particularidad de que aplica el

coeficiente correspondiente al tramo de patrimonio inmediatamente

inferior.

Diferencia entre cuotas.- Resultado de restar los dos

importes anteriores.

Diferencia entre patrimonios preexistentes .- Diferencia entre el importe real del patrimonio preexistente del sujeto pasivo y el importe máximo del tramo de patrimonio preexistente que motivaría la aplicación del coeficiente multiplicador inferior.

Reducción en la cuota.- Caso de que el resultado de la resta anterior sea una cantidad positiva, procede el ajuste de la cuota. En tal caso reflejará el resultado obtenido.

Cuota tributaria ajustada.- Es el resultado de restar a la

cuota resultante de la autoliquidación anterior el importe de

la reducción en la cuota.

En este apartado unicamente resultará de aplicación para

aquellos hechos imponibles devengados con anterioridad al 01/01/2022.

Cuota resultante de la autoliquidación

Deducción por doble imposición internacional.- Cuando el contribuyente esté sujeto al impuesto por obligación personal, podrá deducir la menor de las dos cantidades siguientes:

a) El importe efectivo de lo satisfecho en el extranjero por razón de impuesto similar, que afecte al incremento patrimonial sometido a gravamen en España.

b) El resultado de aplicar el tipo medio efectivo de este impuesto al incremento patrimonial correspondiente a bienes que radiquen o derechos que puedan ser ejercitados fuera de España, cuando hubiesen sido sometidos a gravamen en el extranjero por un impuesto similar.

Deducción de cuotas anteriores.- En su caso se consignarán en esta casilla las cuotas ingresadas anteriormente por el sujeto pasivo por liquidaciones previas, entre otras las siguientes:

– Por autoliquidaciones parciales.

– En el caso de autoliquidaciones complementarias, el importe ingresado por las liquidaciones a las que sustituyan.

– En los supuestos de adición de bienes, el importe ingresado previamente por el sujeto pasivo por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Parte del impuesto correspondiente al importe de las reducciones indebidas.- En el caso de incumplirse alguno de los requisitos para gozar de las reducciones en base imponible, deberá pagarse la parte del impuesto que se hubiese dejado de ingresar, como consecuencia de la reducción practicada, y los intereses de demora, mediante la presentación de una autoliquidación complementaria. (El interés de demora tributario, elemento eventualmente integrante de la deuda tributaria, es el interés legal del dinero vigente a lo largo del periodo en que aquél se devengue, incrementado en un 25 por 100, salvo que la Ley de Presupuestos Generales del Estado establezca otro diferente).

Intereses de demora.- En los casos de prórroga de los plazos de presentación, suspensión, aplazamiento y demás previstos legalmente, consigne aquí los intereses de demora devengados hasta el día de presentación de la autoliquidación. Si se indicó Prórroga de seis meses del artículo 68 RISD concedida, se calcularán automáticamente los intereses, aunque se da opción de modificar los cálculos realizados.

Cuota resultante de la autoliquidación.- Es el resultado de restar a la cuota tributaria o, en su caso, cuota tributaria ajustada las Deducciones y sumarle, en su caso, los importes de las reducciones indebidas e intereses de demora.

Declaración extemporánea

De conformidad con el artículo 27 de la Ley 58/2003, de 17 de diciembre, General Tributaria, en caso de presentación fuera de plazo procederá ingresar los recargos e intereses de demora sobre el importe a ingresar resultante de las autoliquidaciones.

El recargo será un porcentaje igual al 1 por ciento más otro

1 por ciento adicional por cada mes completo de retraso con que se

presente la autoliquidación o declaración respecto al término del

plazo establecido para la presentación e ingreso.

Si la presentación de la autoliquidación o declaración se efectúa

una vez transcurridos 12 meses desde el término del plazo establecido

para la presentación, el recargo será del 15 por ciento y excluirá las

sanciones que hubieran podido exigirse. En estos casos, se exigirán los

intereses de demora por el período transcurrido desde el día siguiente

al término de los 12 meses posteriores a la finalización del plazo

establecido para la presentación hasta el momento en que la

autoliquidación o declaración se haya presentado.

El importe de los recargos se reducirá en el 25 por ciento siempre

que se realice el ingreso total del importe restante del recargo en el plazo

del apartado 2 del artículo 62 la Ley General Tributaria abierto con

la notificación de la liquidación de dicho recargo y siempre que

se realice el ingreso total del importe de la deuda resultante de

la autoliquidación extemporánea o de la liquidación practicada por

la Administración derivada de la declaración extemporánea, al tiempo

de su presentación o en el plazo del apartado 2 del artículo 62 de la Ley,

respectivamente, o siempre que se realice el ingreso en el plazo o plazos

fijados en el acuerdo de aplazamiento o fraccionamiento de dicha deuda

que la Administración tributaria hubiera concedido con garantía de aval

o certificado de seguro de caución y que el obligado al pago hubiera

solicitado al tiempo de presentar la autoliquidación extemporánea o

con anterioridad a la finalización del plazo del apartado 2 del

artículo 62 la Ley abierto con la notificación de la liquidación

resultante de la declaración extemporánea.

Total a ingresar.- Suma de la cuota resultante de la autoliquidación y de los eventuales recargos e intereses de demora.

Cuestiones específicas

Seguidamente se exponen algunas cuestiones que frecuentemente se plantean en las sucesiones hereditarias y que pueden tener trascendencia tributaria.

Desmembración del dominio

Se entiende que existe desmembración del pleno dominio cuando sobre el mismo se constituye un derecho real de usufructo, uso o habitación, dando lugar a que sobre el bien exista, por una parte, la titularidad de la nuda propiedad y por otra la titularidad del derecho real.

Consolidación del pleno dominio

Se entiende que tiene lugar la consolidación del pleno dominio de un bien cuando estando el mismo desmembrado por la existencia de un derecho real de usufructo, uso o habitación, se produjese la extinción del derecho real por cualquiera de las causas contempladas en el Código Civil.

Cuando la desmembración del pleno dominio se hubiese producido por un hecho sujeto a este Impuesto, la extinción del derecho real, y consiguiente consolidación del pleno dominio en el nudo propietario, constituye a éste en la obligación de declarar (art. 67 del Reglamento).

Hay que tener en cuenta que cuando un causante fuese titular de un usufructo vitalicio, a su fallecimiento, además de devengarse el impuesto correspondiente a la adquisición de los bienes y derechos que transmita, se devenga el correspondiente a la extinción del usufructo y consolidación del pleno dominio en la persona del nudo propietario que puede o no tener la condición de sujeto pasivo en la sucesión del causante.

Supuestos de obtención de las porciones hereditarias individuales en una sucesión intestada, conforme a las normas del Código Civil

Si el causante tuviese hijos y fuese viudo, el caudal hereditario neto se dividirá en tantas partes iguales como hijos tenga.

Si el causante tuviese hijos y cónyuge, el cónyuge viudo tendrá derecho al usufructo de un tercio del caudal hereditario neto. El resto se dividirá en tantas partes iguales como hijos tenga el causante.

Si el causante tuviese hijos y nietos, sólo concurrirán a la sucesión los nietos cuyo ascendiente hubiese fallecido, mientras el causante aún tenga hijos que concurran a ella. Los nietos tendrán derecho de representación en la sucesión, es decir, que no heredarán más de lo que le correspondería heredar a su representado. Por tanto, se dividirá el caudal hereditario neto entre el número de hijos, incluidos los representados por sus descendientes, y posteriormente la parte correspondiente a éstos últimos se dividirá entre ellos.

Si el causante tuviese hijos, nietos y cónyuge, será como en el caso anterior, pero primeramente se extraerá del caudal hereditario el usufructo de un tercio del mismo que corresponde al cónyuge viudo.

Si el causante tuviese únicamente nietos y los hijos hubiesen fallecido antes que él, los nietos heredan por representación. El caudal hereditario neto se dividirá en tantas partes como número de hijos fueran representados por sus descendientes y cada parte se dividirá entre éstos.

Si el causante tuviese únicamente nietos y cónyuge, el cónyuge viudo tendrá derecho al usufructo de un tercio del caudal hereditario neto. El resto se dividirá en la forma indicada en el caso anterior.

Si el causante no tuviese hijos, ni cónyuge, pero tuviese padres, El caudal hereditario se dividirá entre éstos.

Si el causante no tuviese hijos, pero tuviese padres y cónyuge, el cónyuge viudo tendrá derecho al usufructo de la mitad del caudal hereditario neto. El resto se dividirá entre los padres.

Si el causante no tuviese herederos en la línea descendente, ni ascendente, pero tuviese cónyuge, el cónyuge viudo tendrá derecho a la totalidad del caudal hereditario neto.

Si el causante no tuviese herederos en línea descendente, ni ascendente, ni cónyuge, pero tuviese hermanos, el caudal hereditario se dividirá en tantas partes como hermanos tenga el causante.