Page 48 - Memoria de la Junta de Andalucía

P. 48

Cuenta General de la

Comunidad Autónoma de Andalucía

48

MEMORIA DE LA AGENCIA DIGITAL DE ANDALUCÍA

valoración 18ª del PGCF-2105 punto 2.b.1), las subvenciones y transferencias de capital recibidas se

imputan íntegramente al resultado del ejercicio.

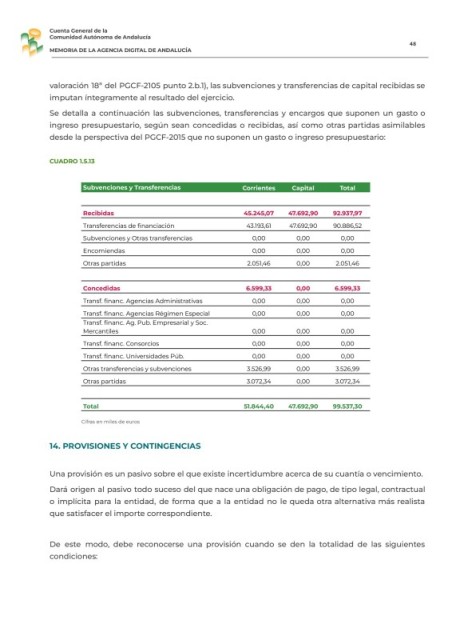

Se detalla a continuación las subvenciones, transferencias y encargos que suponen un gasto o

ingreso presupuestario, según sean concedidas o recibidas, así como otras partidas asimilables

desde la perspectiva del PGCF-2015 que no suponen un gasto o ingreso presupuestario:

CUADRO 1.5.13

Subvenciones y Transferencias Corrientes Capital Total

Recibidas 45.245,07 47.692,90 92.937,97

Transferencias de financiación 43.193,61 47.692,90 90.886,52

Subvenciones y Otras transferencias 0,00 0,00 0,00

Encomiendas 0,00 0,00 0,00

Otras partidas 2.051,46 0,00 2.051,46

Concedidas 6.599,33 0,00 6.599,33

Transf. financ. Agencias Administrativas 0,00 0,00 0,00

Transf. financ. Agencias Régimen Especial 0,00 0,00 0,00

Transf. financ. Ag. Pub. Empresarial y Soc.

Mercantiles 0,00 0,00 0,00

Transf. financ. Consorcios 0,00 0,00 0,00

Transf. financ. Universidades Púb. 0,00 0,00 0,00

Otras transferencias y subvenciones 3.526,99 0,00 3.526,99

Otras partidas 3.072,34 0,00 3.072,34

Total 51.844,40 47.692,90 99.537,30

Cifras en miles de euros

14. PROVISIONES Y CONTINGENCIAS

Una provisión es un pasivo sobre el que existe incertidumbre acerca de su cuantía o vencimiento.

Dará origen al pasivo todo suceso del que nace una obligación de pago, de tipo legal, contractual

o implícita para la entidad, de forma que a la entidad no le queda otra alternativa más realista

que satisfacer el importe correspondiente.

De este modo, debe reconocerse una provisión cuando se den la totalidad de las siguientes

condiciones: