Page 52 - Memoria de la Junta de Andalucía

P. 52

Cuenta General de la

Comunidad Autónoma de Andalucía

52

MEMORIA DE LA AGENCIA DIGITAL DE ANDALUCÍA

CUENTA 413

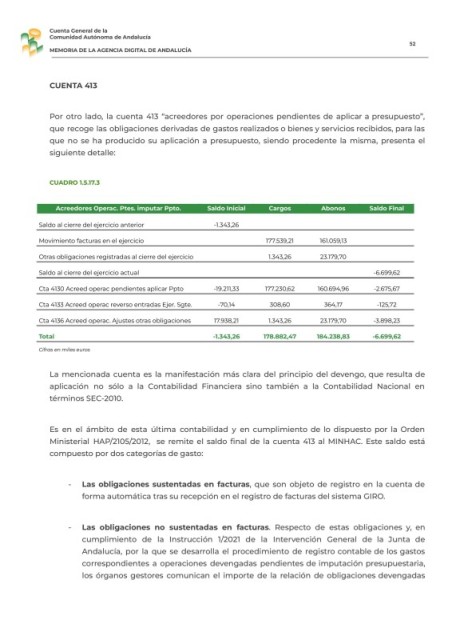

Por otro lado, la cuenta 413 “acreedores por operaciones pendientes de aplicar a presupuesto”,

que recoge las obligaciones derivadas de gastos realizados o bienes y servicios recibidos, para las

que no se ha producido su aplicación a presupuesto, siendo procedente la misma, presenta el

siguiente detalle:

CUADRO 1.5.17.3

Acreedores Operac. Ptes. imputar Ppto. Saldo Inicial Cargos Abonos Saldo Final

Saldo al cierre del ejercicio anterior -1.343,26

Movimiento facturas en el ejercicio 177.539,21 161.059,13

Otras obligaciones registradas al cierre del ejercicio 1.343,26 23.179,70

Saldo al cierre del ejercicio actual -6.699,62

Cta 4130 Acreed operac pendientes aplicar Ppto -19.211,33 177.230,62 160.694,96 -2.675,67

Cta 4133 Acreed operac reverso entradas Ejer. Sgte. -70,14 308,60 364,17 -125,72

Cta 4136 Acreed operac. Ajustes otras obligaciones 17.938,21 1.343,26 23.179,70 -3.898,23

Total -1.343,26 178.882,47 184.238,83 -6.699,62

Cifras en miles euros

La mencionada cuenta es la manifestación más clara del principio del devengo, que resulta de

aplicación no sólo a la Contabilidad Financiera sino también a la Contabilidad Nacional en

términos SEC-2010.

Es en el ámbito de esta última contabilidad y en cumplimiento de lo dispuesto por la Orden

Ministerial HAP/2105/2012, se remite el saldo final de la cuenta 413 al MINHAC. Este saldo está

compuesto por dos categorías de gasto:

- Las obligaciones sustentadas en facturas, que son objeto de registro en la cuenta de

forma automática tras su recepción en el registro de facturas del sistema GIRO.

- Las obligaciones no sustentadas en facturas. Respecto de estas obligaciones y, en

cumplimiento de la Instrucción 1/2021 de la Intervención General de la Junta de

Andalucía, por la que se desarrolla el procedimiento de registro contable de los gastos

correspondientes a operaciones devengadas pendientes de imputación presupuestaria,

los órganos gestores comunican el importe de la relación de obligaciones devengadas